華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報 主題: |

10分鐘搞懂~「現金流量分析法進階觀念-上篇」 |

前言:在之前的電子報中,提到估價有三大方法-成本法、比較法、收益法,其中又以收益法建立在許多合理且財務可行的假設下,因此收益法求出之不動產價格失之毫釐謬以千里,故本期電子報將對收益法-折現現金流量分析法進行簡單整理,讓大家能夠進一步瞭解。

|

一、 |

財務報表 |

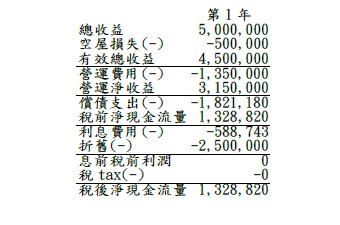

首先我們舉例興建一棟收益性不動產(飯店或百貨公司、商辦…等)總投資金額5000萬,其中資金比例有60%(3000萬)來自貸款,年利率2%、月繳息,分20年本息平均攤還,即償債支出每年1,821,180元;資金比例40%(2000萬)來自自己的資金。其中第一年收支狀況如下:

|

備註 |

第1年 |

|

|

總收益 |

5,000,000 |

|

|

空屋損失(-) |

10% |

-500,000 |

|

有效總收益 |

4,500,000 |

|

|

營運費用(-) |

30% |

-1,350,000 |

|

營運淨收益 |

NOI |

3,150,000 |

|

償債支出(-) |

D |

-1,821,180 |

|

稅前淨現金流量 |

BTCF |

1,328,820 |

|

利息費用(-) |

I |

-588,743 |

|

折舊(-) |

-2,500,000 |

|

|

息前稅前利潤 |

EBIT |

0 |

|

稅tax(-) |

T |

-0 |

|

稅後淨現金流量 |

ATCF |

1,328,820 |

我們一般都可以看到財務報表中的損益表類似於上表情形,其中

營運淨收益Net Operating Income以下簡稱NOI

償債支出Debt Service以下簡稱D

稅前現金流量Before Tax Cash Flow以下簡稱BTCF

利息費用Interest以下簡稱I

息前稅前利潤Earnings Before Interest and Tax以下簡稱EBIT

稅Tax以下簡稱T

稅後淨現金流量After Tax Cash Flow以下簡稱ATCF

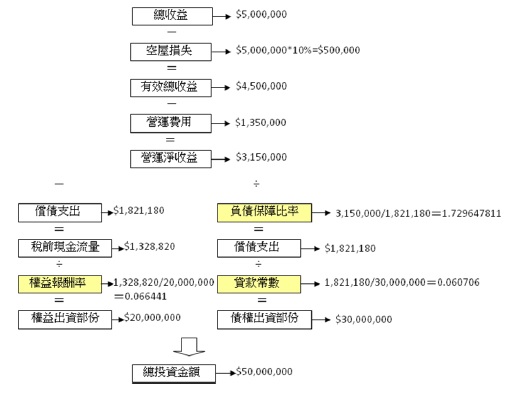

下面我們進一步將上述表格轉換成方便看的算式圖

仔細對照白色框與損益表中的數字一樣,黃色框則為我們下文要介紹的。

|

二、 |

折現現金流量法公式 |

![]()

其中:

P:收益價格。

CFk:各期淨收益。

Y:折現率。

n’:折現現金流量分析期間。

k:各年期。

Pn’:期末價值。

這邊的折現率Y通常決定最後收益價格P的高低,我們決定Y的方式依估價技術規則43條有規定:風險溢酬法、市場萃取法、WACC法、債務保障比率法、有效收入總乘數等五種方法,而常見的估價方式則為風險溢酬法、債務保障比率法、WACC法,接著我們將介紹如何從前文所給的數字中以上述常用估價方法計算出Y值。

|

三、 |

折現率(Y) |

|

|

ROE(權益報酬率、自有資金報酬率) |

|||||

|

|

= |

稅前現金流量(BTCF)/自有資金 |

||||

|

|

= |

(營運淨收益-償債支出)/自有資金 |

||||

|

|

= |

(3,150,000 |

- |

1,821,180) |

/ |

20,000,000 |

|

|

= |

6.6441% |

||||

首先我們看到ROE公式可知,BTCF為NOI減去D,故若是現金流量分析法中,減去償債支出D,那就會變成BTCF,而BTCF只能知道自有資金報酬率與自有資金,與折現率決定方式原意相悖,所以現金流量分析法中不應該減去償債支出D。

|

債務保障比率 |

|

||||||||||||

|

= |

債務保障比率*貸款常數*貸款比率 |

|

|||||||||||

|

= |

營運淨收益 |

* |

償債支出 |

* |

貸款金額 |

|

|||||||

|

償債支出 |

貸款金額 |

總投資金額 |

|

||||||||||

|

= |

1.729648 |

* |

0.060706 |

* |

60% |

|

|||||||

|

= |

6.300% |

|

|||||||||||

|

= |

NOI |

= |

3,150,000 |

|

|||||||||

|

總投資金額 |

50,000,000 |

|

|||||||||||

|

= |

6.300% |

|

|||||||||||

|

WACC(加權平均資金成本法) |

|||||||||||||

|

= |

自有資金比率*自有資金報酬+貸款資金比率*債權人報酬 |

||||||||||||

|

= |

40% |

* |

6.6441% |

+ |

60% |

* |

0.060706 |

||||||

|

= |

6.300% |

||||||||||||

再者我們可以從折現率的求取方法-債務保障比率法與WACC法檢視,兩種方法所求得之結果相同,我們將債務保障比率法簡化公式倒過來看,∵Y=NOI/總投資金額,∴總投資金額=NOI/Y,即驗證若Y使用WACC法與債務保障比率法求取,那麼現金流量法公式中各期淨收益CFk指的就是NOI,而非BTCF更非ATCF,亦即償債支出D、利息I、稅T等在現金流量分析中皆不該扣除。

|

四、 |

結論 |

現在我們知道折現率Y的求取過程,知道求取各其淨收益CFk時,什麼該扣除什麼不該扣除,那麼NOI=有效總收益-營運費用,哪些又能列入營運費用,哪些不能?,將在後續電子報中介紹。