華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘~ 上市櫃公司不動產採市價入帳 |

前言:國際財務報導準則(IFRS)第一階段實施於國內上市上櫃公司、興櫃公司及金融業依IFRS編製財報已即將屆滿一年,金管會因企業界反映及不動產實價登錄實施等因素下,決定提前檢討IFRS關於不動產入帳規定,並於日前對一千多家上市櫃公司全面展開調查,了解各公司對不動產入帳方式之看法以及一旦採行後可能的相關影響。由於此部分一旦開放對於上市櫃公司增值利益將高達上千億元以上,尤其對擁有大批土地的壽險公司及相關資產股公司將是一大利多,故本期電子報將針對國際財務報導準則關於不動產、廠房及設備採市價入帳相關規範讓大家有更深入的了解,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

國內現行不動產入帳規定(首次採用IFRS選項之規定) |

依據新修訂證劵發行人財務報告編製準則,針對不動產等資產項目首次採用及後續衡量規定:

(一)自用不動產、無形資產、投資性不動產、探勘及評估資產項目之後續衡量限採成本模式。

(二)首次適用IFRS之認定成本選擇

1. 投資性不動產

若有充分證據顯示存在持續性出租狀態,且能產生中長期穩定之現金流量者,得以公允價值作為認定成本,並以該投資性不動產標的之契約租金採現金流量折現估算之金額為上限,且折現率應以發行人之加權平均資金成本為準。公允價值並應經由具備我國不動產估價師資格且應符合規定條件者鑑價。

2. 非屬上開以公允價值作為認定成本之投資性不動產,非供投資或待出售之不動產、廠房及設備、無形資產、探勘及評估資產,僅得選擇先前一般公認會計原則(即按所得稅法、土地法或平均地權條例所為之重估價)之重估價值作為重估價日之認定成本。

3. 前開資產項目倘不選擇以認定成本豁免者,應依IFRS 1 規定分別追溯適用IAS 16、IAS 38、IAS 40 及IFRS 6。

|

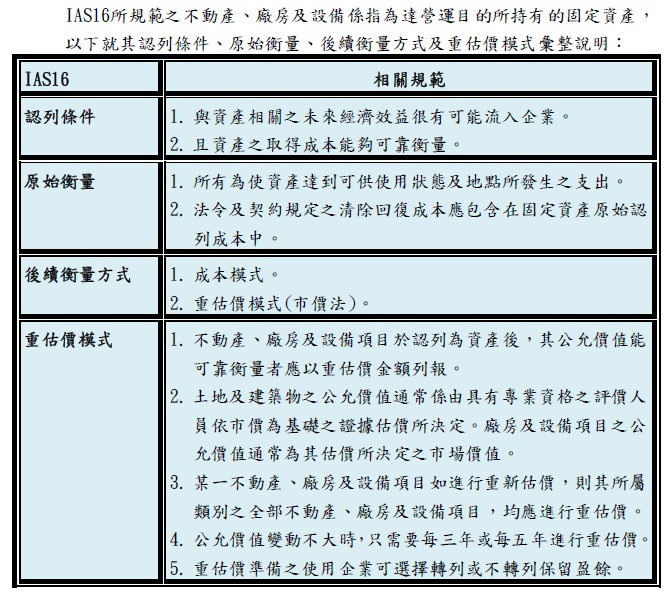

二、 |

IFRS(IAS16)不動產、廠房及設備入帳規範 |

|

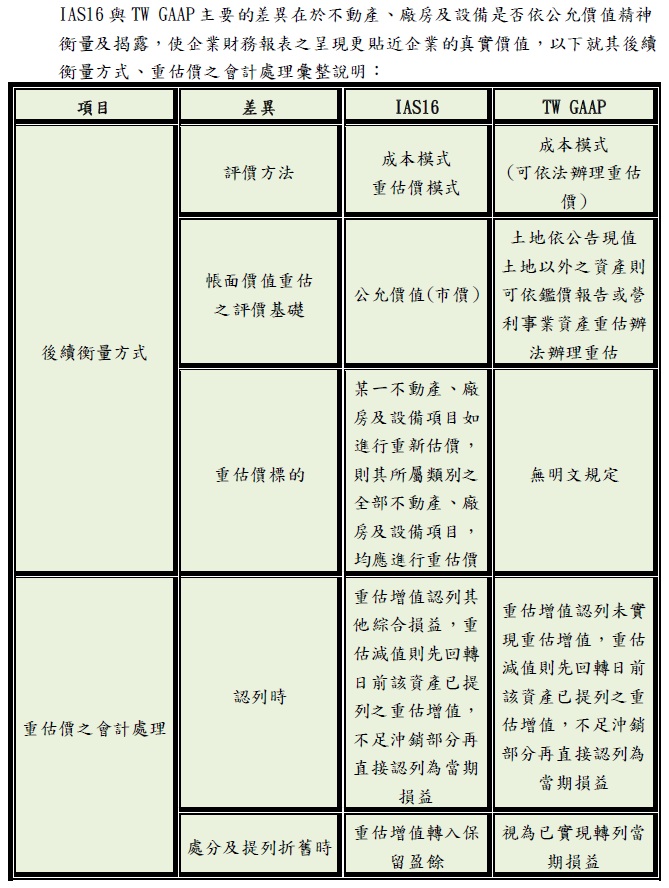

三、 |

IAS16與國內固定資產會計處理規範(TW GAAP)差異 |

|

四、 |

結論 |

國際財務報導準則(IFRS)針對企業所持有之固定資產價值其核心精神係為「公允價值」,惟金管會於實施當時以國內資本市場及國內評價實務未臻成熟為由,並基於監理機制考量,於「證劵發行人財務報告編製準則」修訂條文中規定企業採用IFRS後,不動產、廠房及設備、無形資產、探勘及評估資產項目其後續衡量方式限採「成本模式」。

我國不動產估價業發展迄今已有四十餘年的歷史,國內不動估價師制度建立至今亦有十餘年,相關評價實務相當成熟,加上目前已實施之不動產實價登錄、政府土地徵收改採市價補償以及提前檢討IFRS關於不動產入帳規定等政策,皆表示不論政府及民間對於「公允價值」亦即資產市價化的概念已有相當的了解。

因此對於企業以公允價值作為衡量基礎,使財務報表盡可能呈現企業當時之經濟價值,以利資訊使用者或投資人確實了解企業營運及財務狀況,更能符合國際接軌原則。