不動產法規~十分鐘搞懂「107年各縣市房屋稅」規定-362

|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||

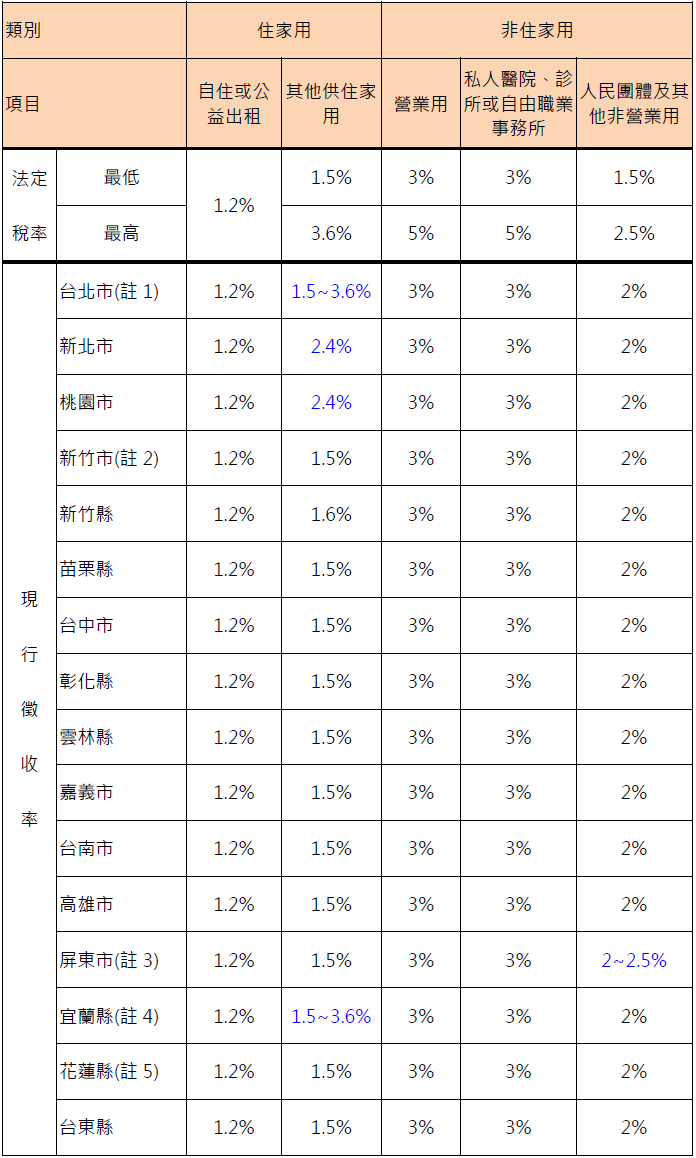

前言:立法院2014/5/20三讀通過《房屋稅條例》第五條及增訂第五條之一修正案,房屋稅調高稅率並於同年7/1實施,前期第0216期介紹房屋稅新規定,許多縣市尚未訂定稅率,本期就各縣市稅率及課稅基準做資料彙整。

各縣市房屋稅徵收稅率彙整如下表:

註1:台北市房屋稅規範較細,詳見以下網址 此外,台北市對此還訂定106年7月至112年6月之緩漲期間,惟多了高級 住宅固定比率120%加價,並對同時擁有多戶及空置房屋採差別稅率。 註2:合法登記工廠供直接生產使用之自有房屋,按營業用房屋適用稅率減半 課徵即1.5%。 註3:自住最多三戶;人民團體等非營業用2%、供非住家非營業用2.5% 註4:2戶以下每戶1.2%、3-7戶每戶2.4%、8戶以上每戶3.6% 註5:自住最多3戶、其他供住家用最多4戶

房屋稅=房屋現值×稅率 房屋現值= 核定單價 × 面積 ×(1 - 折舊率 × 折舊年數)× 街路等級調整率(地段率) 核定單價= 標準單價 ×(1 ± 各加減項之加減率)± 樓層高度之超高或偏低價 上述計算則依據地方所制定之「房屋稅徵稅率」、「房屋構造標準單價表」、「房屋折舊率及耐用年數表」及「房屋街路等級調整率表」等,以下為各縣市地方稅務局之網址:

此外尚有「特殊構造物房屋現值評價方式」、「房屋用途相近歸類表」、「地下建築物房屋構造標準單價表」…等,在計算非常見型態之不動產房屋稅時,需依照上述表格計算。

筆者在整理各縣市房屋稅時,發現有幾個縣市皆宣稱該縣市為標準單價調整漲幅率最低之城市,且不論何者為正確,標準單價表中之單價,通常僅為市價的15~30%不到,惟考量民眾稅賦負擔情形,須漸進調整。在現況健全房市的願景下,逐步調近稅基與市價之落差是未來的趨勢。

|

||||||||

|

|