|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||||

前言: 去年105年於11月重新公告地價稅後,因全國公告地價平均調漲3成導致民眾議論紛紛,經內政部與地方政府會商,及立法院啟動修法,於105年5月10日公布修正「平均地權條例」,同時與財政部共同於五月發布「促進民間參與公共建設公有土地出租及設定地上權租金優惠辦法」、「遺產及贈與稅」(下稱遺贈稅)修正條文,本期將分享近期不動產相關法令更新內容,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

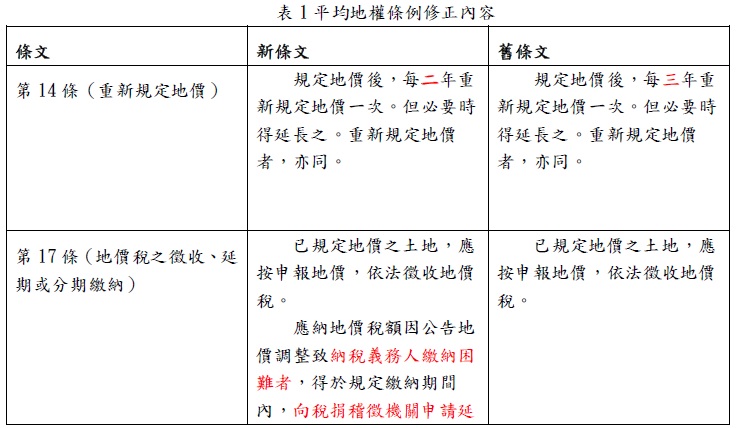

平均地權條例於中華民國一百零六年五月十日總統華總一義字第10600056451號令修正公布第14、17條條文。 地價稅修正為2年1調,期望不但保有機動性,又可避免調整的期間過長,下表1為更新法令比對:

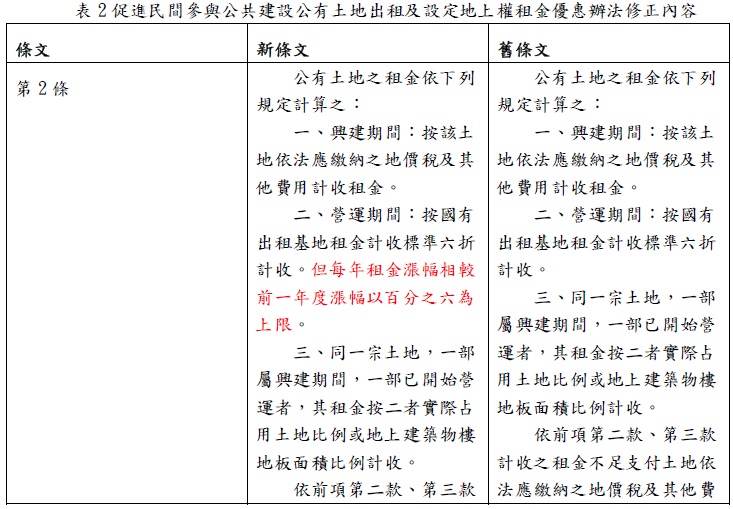

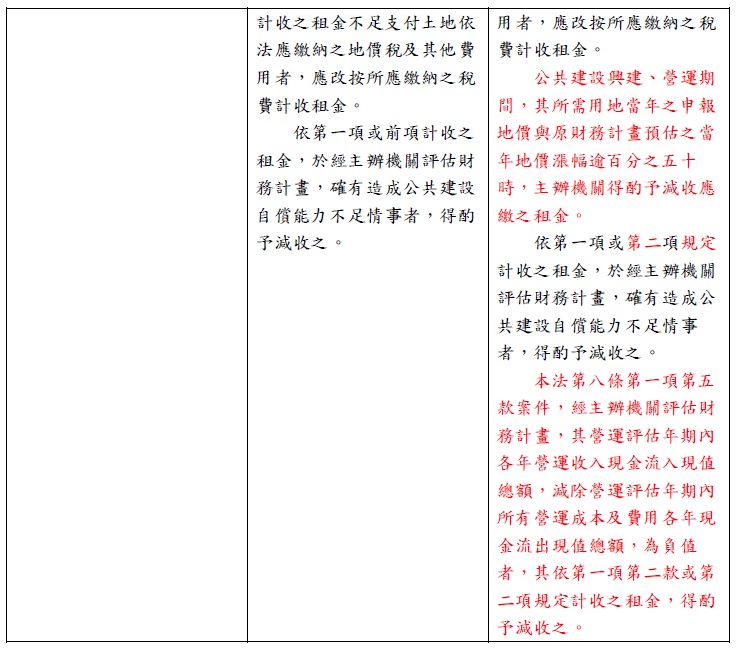

促進民間參與公共建設公有土地出租及設定地上權租金優惠辦法於中華民國一百零六年五月二日內政部台內地字第1061303259號令、財政部台財產公字第10635003940號令會銜修正發布第2條條文。 透過修正租金優惠辦法,將租金漲幅設定限制,讓業者於未來投入公有土地出租或設定地上權的案件,可提前預測或進行財務規畫,但依據第3條規定已依其他法令規定優惠計收租金者,不得依本辦法規定優惠租金,下表2為更新法令比對:

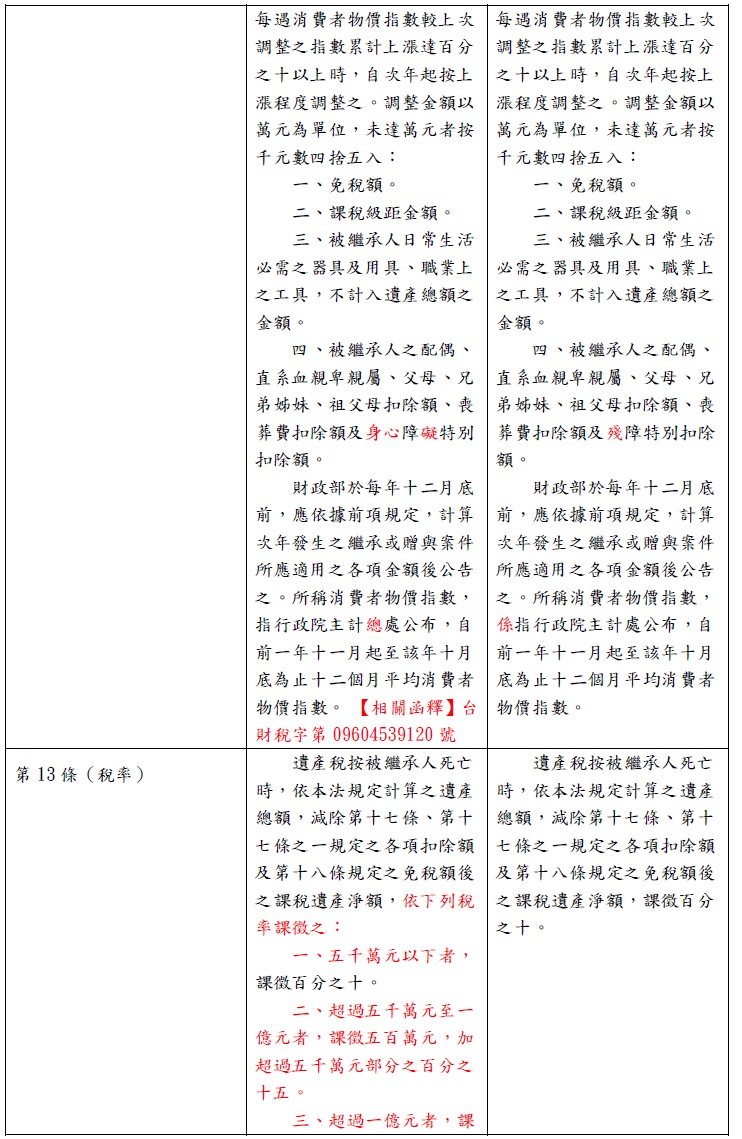

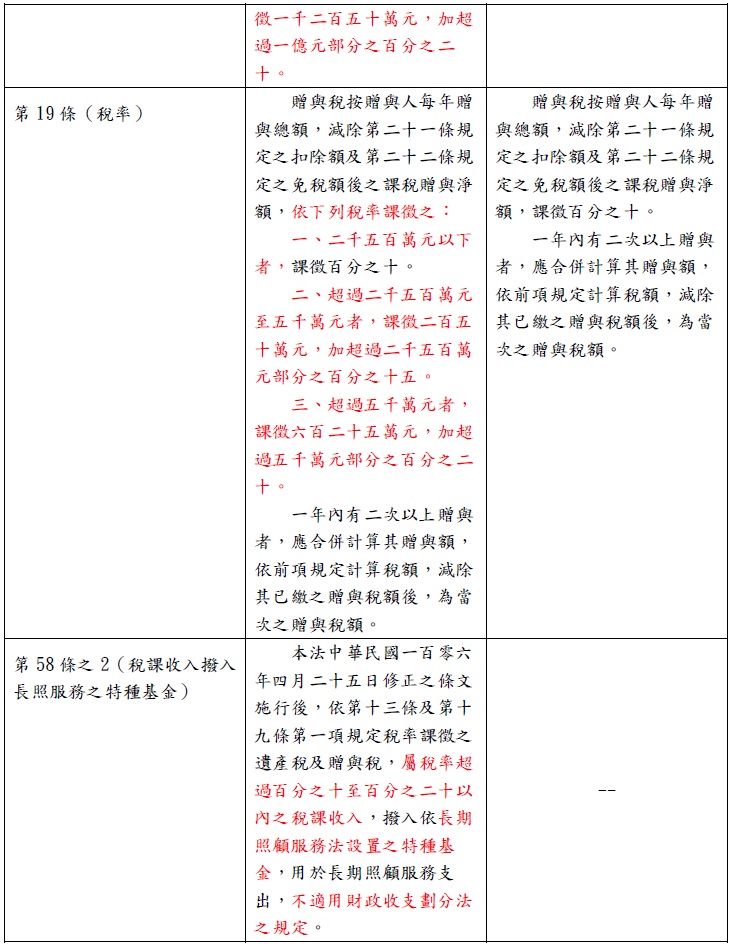

遺產及贈與稅法於中華民國一百零六年五月十日總統華總一義字第10600056411號令修正公布第12-1、13、19條條文;並增訂第58-2條條文 。 財政部表示為落實遺贈稅課徵目的及符合社會期待,配合長期照顧服務法第15條之修正,以調高遺贈稅稅率所增加之稅課收入,挹注長期照顧服務財源,調增稅率所增加之稅課收入,撥入依長期照顧服務法設置之特種基金,用於長期照顧服務支出,不適用財政收支劃分法之規定。下表3為更新法令比對:

本期主要為分享不動產相關法令更新,地價稅透過修正後,2年1調,以避免漲幅過大,並對繳納困難者給予申請延期或分期繳納之辦法。促參條例也提供業者對未來促參案的預測與規畫內容,進而評估可行性。贈與稅的部分修正原意良好,但考量配偶間贈與財產,依現行稅法(遺產贈與稅法第二十條)規定,不計入贈與總額中,又配偶相互贈與之土地,依土地稅法第二十八條之二規定,不課徵土地增值稅,惟契稅仍須依規定繳納,另每年先給子女免稅的贈與金額,日後再由子女購買不動產,亦可避免課徵高額贈與稅,未來期望這部分規範能更加妥善,增進社會福利,以供讀者參考。

以上資料來源參考: 1. 電子六法全書: http://www.6law.idv.tw/bba.htm 2. 財政部賦稅署: http://www.dot.gov.tw/dot/index.jsp 3. 房地王新聞: http://news.housetube.tw/ 4. 台灣法律網: http://www.lawtw.com/index.php

|

||||||||||

|

|