|

華信電子週報 <不動產行情、不動產估價、不動產法規類> |

||||||||

前言: 上次為分享Demographia統計人口房價所得比與台灣房價所得比,本期將延續上期房價所得比及介紹平均每戶家庭可支配所得、平均家庭消費支出結構及貸款負擔率關聯性,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

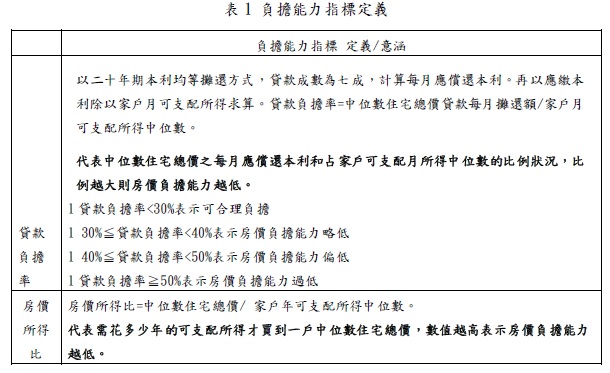

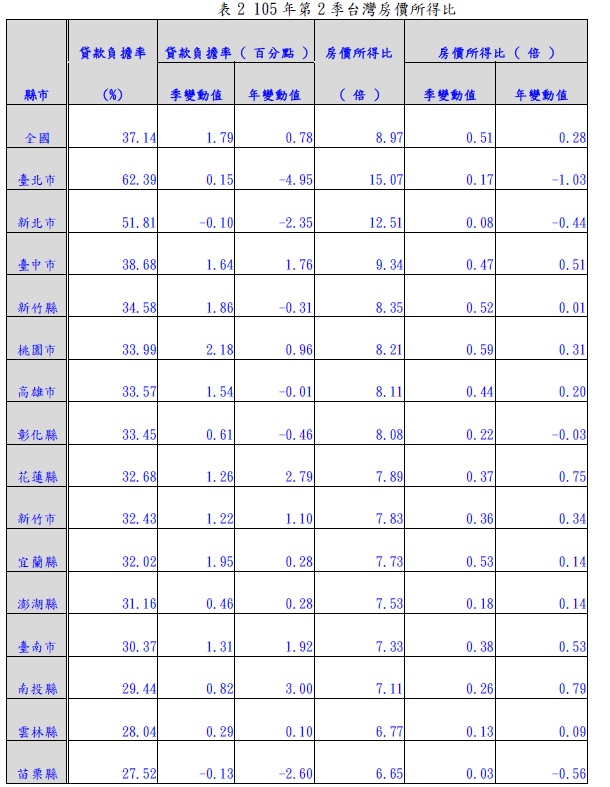

245期有向各位讀者介紹貸款負擔率,本期簡略說明,貸款負擔指標如表1,假設為二十年期本利均等攤還,以30%為基礎貸款負擔率由表2可看出臺北市、新北市一般家庭購房其負擔能力過低,南投縣、雲林縣、苗栗縣、臺東縣、屏東縣、嘉義縣、嘉義市、基隆市等8個縣(市)的房價負擔能力等級為可合理負擔程度,但貸款成數會因當季不動產交易屋齡、面積、區域與個別因素影響成交價,貸款成數因而產生變動。

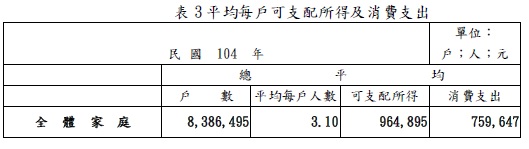

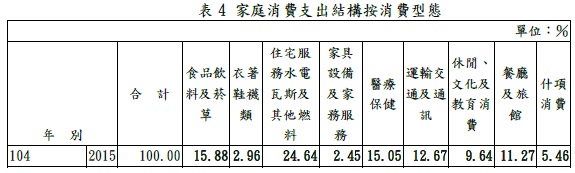

可支配所得=所得總額-非消費支出(賦稅、利息、捐贈及移轉支出等),依照中華民國資訊網主計總處統計專區提供104年資料,台灣平均每戶可支配所得如表3為964,895,而消費支出為759,647佔所得78.72%,表示尚餘21.28%可支配所得得存款或進行貸款購屋,但當年104年第3季全國房屋貸款負擔率為36.1%,房價負擔能力最差的仍是台北市與新北市,貸款負擔率分別為66.18%與53.11%,房價負擔能力最佳為基隆市與屏東縣,貸款負擔率分別為22.05%與23.09%。考量購屋需求,除非本身存有相當儲蓄,或是如表4依照個人消費型態進行節省,扣除消費支出後並無法完全負擔各縣市貸款。

本期主要為介紹平均每戶家庭可支配所得、平均家庭消費支出結構及貸款負擔率關聯性,因可支配所得為平均數,對所得極高與無收入者其準確度較低,而消費型態須考量到個人特性,例如不菸不酒、無病無租屋或許可省下較多支出消費,但以長期的角度考量到教育、養育費、其他生活開銷等,購屋時須避免陷入未來財務危機,可參考335原則,準備三成自備款;每個月的房貸支出不超過家庭總收入三分之一;房屋總價不超過家庭年收入的五倍,以供讀者參考。

以上資料來源參考: 1. 行政院主計總處 https://www.dgbas.gov.tw/mp.asp?mp=1 2. 內政部不動產資訊平台 http://pip.moi.gov.tw/v2/e/scre0105.aspx

|

||||||||

|

|