<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂 ~「折現現金流量分析」理論 |

前言:於電子週報第17至第20期,已針對不動產估價三大方法中之成本法及比較法作詳細探討,另於上一期之電子週報,亦對於投資性不動產及其評價方式予以詳細說明,本期及下期之電子週報,將針對另一方法收益法中之「折現現金流量分析」之理論及實務運用方式作介紹。

於「地上權估價方法」之電子週報中,已提出收益法之折現現金流量分析(Discounted Cash Flow,簡稱DCF)於地上權估價中之運用方式,惟該期電子週報限於篇幅關係並未詳細探討其計算方式。其實於不動產估價實務上,除地上權價值可以此方式評估外,針對投資性(收益性)之不動產,若能評估其未來幾年內之收入與支出,則可依據DCF之計算方式,逐年將現金流量折算為現值。就投資性(收益性)之不動產而言,通常在持有期間十年以內尚能客觀預測及收入與支出,因此一般設定之預測期間多在5至10年,超過預測期間之收益(收入與支出之差額)則以固定的收益資本化率折算為現值。本期電子週報將先針對折現現金流量分析公式做介紹,下一期再輔以案例說明如何計算,祈能幫助大家建立完整觀念。

|

一、 |

折現現金流量分析定義及公式內容 |

1. 折現現金流量分析定義:

依不動產估價技術規則第31條之規定:

折現現金流量分析,指勘估標的未來折現現金流量分析期間之各期淨收益及期末價值,以適當折現率折現後加總推算勘估標的價格之方法。

前項折現現金流量分析,得適用於以投資為目的之不動產投資評估。

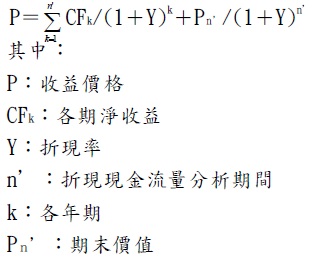

2. 折現現金流量分析計算公式:

依不動產估價技術規則第32條之規定,折現現金流量分析之計算公式如下:

因此只要依循上述之公式,將可順利評估建地之土地開發分析價格;然而重要的是,公式中的每項參數要如何評估及計算?

|

二、 |

各項參數說明 |

於進行DCF評估時,不同性質之投資性(收益性)不動產,於評估相關收益時(收入與支出之差額),需注意之細節並不同,但相同的是,均需對該投資性(收益性)不動產之收入與支出做出預測(或依據該不動產之實際契約租金與相關實際支出)。茲將DCF公式中之各項參數說明如下:

1.折現現金流量分析期間(n’):即DCF評估時之預測期間,假設預測期間為十年,則採未來營運十年期間預估之各期淨收益及期末價值(第十一年起收益視為固定,以直接資本化法評估)以適當折現率折現後加總,推算該投資性(收益性)不動產之價值。

2.各期淨收益(CFk):即各期收入與支出之差額。

依不動產估價技術規則第33條之規定:

客觀淨收益應以勘估標的作最有效使用之客觀淨收益為基準,並參酌鄰近類似不動產在最有效使用情況下之收益推算之。

以不動產證券化為估價目的,採折現現金流量分析估價時,各期淨收益應以勘估標的之契約租金計算為原則。但因情況特殊不宜採契約租金估價,並於估價報告書中敘明者,不在此限。

前項契約租金未知者,應以市場經濟租金推估客觀淨收益。

3.折現率推估:

依不動產估價技術規則第43條之規定:

收益資本化率或折現率應依下列方式擇一決定:

一、收益資本化率或折現率應考慮銀行定期存款利率、政府公債利率、不動產投資之風險性、貨幣變動狀況及不動產價格之變動趨勢等因素,選擇最具一般性財貨之投資報酬率為基準,比較觀察該投資財貨與勘估標的個別特性之差異,並就流通性、風險性、增值性及管理上之難易程度等因素加以比較決定之。

二、選擇數個與勘估標的相同或相似之比較標的,以其淨收益除以價格後,以所得之商數加以比較決定之。

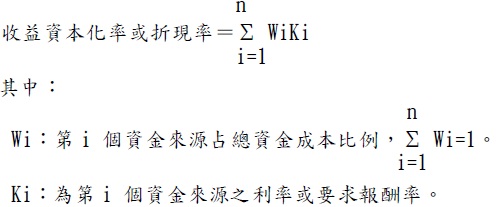

三、依加權平均資金成本方式決定,其計算式如下:

四、依債務保障比率方式決定,其計算式如下:

收益資本化率或折現率=債務保障比率×貸款常數×貸款資金占不動產價格比率。

五、考量市場上類似不動產每年淨收益占每年有效總收入之合理淨收益率,及類似不動產合理價格除以每年有效總收入之有效總收入乘數,以下列公式計算之:

收益資本化率或折現率=淨收益率/有效總收入乘數收益資本化率或折現率之決定有採取其他方法計算之必要時,應於估價報告書中敘明。

|

三、 |

結論 |

由上述可知,若要運用折現現金流量分析評估投資性(收益性)不動產之價格,需考慮相當多之參數,對於初學者而言,要瞭解其含意,確實頗有難度,故下一期之電子週報將輔以案例說明如何計算。