華信電子週報 <不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘~搞懂租稅增額融資制度(TIF)-上篇 |

前言:公共建設與區域開發為提高民生便利及促進經濟發展之重要都市發展建設,由於現今區域開發計畫或公共建設計畫之成本與政府財政赤字越來越高,中央政府無力負擔各地方政府之公共建設或開發項目龐大的經費支出,為提高公共建設之財務可行性,租稅增額融資(Tax Increment Financing,TIF)制度提供了針對此難題的解套可能性方案,租稅增額融資系列預計分為上、中、下共三篇,本篇針對租稅增額融資制度之架構進行介紹,希冀能帶領讀者初步認識此制度及其發展之必要性與趨勢;惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

何謂租稅增額融資(Tax Increment Financing, TIF)制度 |

租稅增額融資:

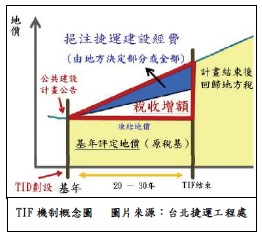

租稅增額融資制度(同稅收增額融資,下稱TIF)源自美國,最初由加州於西元1952年將TIF法制化,因TIF為一種具自償性(註1)的財務融通機制工具,故於1970年代美國因越戰造成聯邦政府財務吃緊的背景下被全美廣泛的採用,目的是解決區域開發計畫的自償性財務問題,其融資需求方為地方政府,融資提供方為因公共建設而促進地價增值之地主。故推動TIF機制之重點在於以未來產生的財產稅增額為財源,進行特定區域的再開發計畫,目前美國已有至少49個州實施該機制。而我國目前對於TIF的運用主要朝捷運及交通建設的方向研擬,下面本所先就TIF之流程架構進行簡單說明。

註1:自償性是以自償率(Self-Liquidation Ratio, SLR)來評估財務上對融資的自行償還能力,其計算方式為營運評估年期內各年現金淨流入現值總和/營建期間工程建設經費現金流出現值總和,指營運評估年期內各年現金淨流入現值總額,占公共建設計畫工程興建評估年期內所有工程建設經費各年現金流出現值總額之比值。故自償性越高,其融資之償還能力越高且風險越低,也越能確保該專案項目之實施成功率與完成率。

|

二、 |

租稅增額融資架構 |

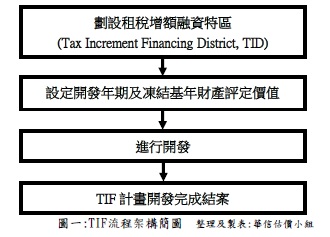

(一)劃設租稅增額融資特區:

由於增額之稅收源自開發計畫中特定區域,故TIF之運作始於劃設租稅增額融資特區(TID),此時稱為基年。

(二)設定開發年期及凍結基年財產評定價值:

執行TIF開發計畫時,當局應設定計畫開發年期,通常設定年限約介於10年至30年間。並自基年當年度起就特定區內之財產評定價值予以凍結,後續即以該凍結價值為基準,作為判斷未來稅收增額之標準。

(三)進行開發:

隨著建設計畫推動,土地及稅收均逐漸增值。TIF實施後,在稅收分配上,依據基年地價所課徵之土地稅收仍歸原稅捐稽徵機關所有,而超過基年地價之土地稅收增額,乘上分配比例後歸地方政府成立之TIF專責單位所有,用以償付建設債務或支付相關費用。

(四) TIF計畫開發完成結案:

TIF 計畫開發年期終止時,該特定區域即自整體都市計畫中移除,且往後在該區域所徵收之財產稅則回歸地方政府。

|

三、 |

結論 |

因我國近年政府面臨財政狀況不佳,且大多地方政府財政自主性偏低,然諸多公共建設需求又為必須,故現階段之重要課題為如何有效提高地方自主性以改善地方財政狀況,而由美國發展之TIF 機制的運作模式,應可供我國參考。此機制具備可充分落實受益付費原則,且具備地方政府無須開增新稅及提高稅率,即可取得相關開發計畫財源等優點,其發展之必要性與趨勢顯著,政府部門已成立之加速公共建設推動小組(註2),並於小組第五次會議中通過租稅增額融資機制作業流程及分工(草案),且財政部於民國100年提出「TIF制度作業流程及分工方案」(註3),相信未來TIF還有許多曝光與討論的機會。

由本期之介紹相信讀者們應可大致了解TIF之架構與流程,下期將針對美國實行TIF之發展狀況與台灣規劃現況進行比較討論,期許能讓各位朋友有更為全面性之了解。

註2:「加速公共建設推動小組」於民國99年8月由經建會(民國103年1月已改組為國家發展委員會)會同財政部、主計處、工程會、交通部等相關機關共同成立,其目的為積極推動各項公共建設,針對大眾運輸導向發展機制(Transit-Oriented Development, TOD)、租稅增額融資機制(Tax Increment Finance, TIF)、民間財務主導公共建設(Private Finance Initiative, PFI)機制、結合基金預算等制度,研擬具體方案,以利各部會運用創新財務策略及強化審議之參考。由前經建會黃副主任委員萬翔擔任召集人,設置委員10人,除黃委員外,並由內政部、財政部、教育部、經濟部、交通部、主計處、國科會、農委會、工程會等部會副首長擔任委員。並依據議題性質,分設「基金組」、「融通組」、「土地組」、「審議組」、「企劃組」、「個案作業組」等6個分組,就相關議題研提具體方案。

註3:詳請參閱行政院於民國101年7月24日核定「跨域加值公共建設財務規劃方案」有關「租稅增額財源機制(TIF)作業流程及分工」專章。

以上資料來源參考:

1.租稅增額融資制度之探索性研究-以區域開發計畫為討論核心(黃偉倫、傅彥凱)

2.台北捷運報導-第285期

3.財團法人國家政策研究基金會

4.租稅增額融資(TIF)之探討-經建會財務處何昇融

5.捷運建設財源籌措引用TIF(Tax Increment Financing)制度之探討-賴宗裕、蘇偉強

6.提升軌道建設財政能力之創新工具─TOD與TIF初探-中華技術專題報導

7.經建會提報加速公共建設推動小組推動情形報告(100年1月10日)

8.國家發展委員會 http://www.ndc.gov.tw/

9.http://ilkmd889.blogspot.tw/