華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~開發影響費 |

前言:於第70及71兩期之電子週報,已針對土地利用法規體系作深入介紹,另於第73及74兩期之電子週報,亦已針對土地利用方式中之「開發許可」作深入介紹,而由「開發許可」更可衍生出「開發影響費」、「使用地類別變更」等課題,本期及之電子週報,將針對「開發影響費」作探討,如有錯誤或遺漏之處,尚請不吝指正,謝謝!。

|

一、 |

開發影響之定義 |

依非都市土地開發影響費徵收辦法第2條之規定:

開發影響費,指因土地開發涉及土地使用分區或使用地性質變更,而對開發區周圍產生公共設施服務水準及其他公共利益之影響,向申請開發者所徵收之費用。

P.S.「非都市土地開發影響費徵收辦法」之規定,於都市土地準用之。

|

二、 |

開發影響之繳交時機及收費範圍及標準 |

依非都市土地開發影響費徵收辦法第3條之規定:

申請土地開發經區域計畫擬定機關許可,須辦理使用分區變更或使用地變更編定者,應於申請辦理使用分區變更或使用地變更編定異動登記前,依本辦法之規定繳交開發影響費。

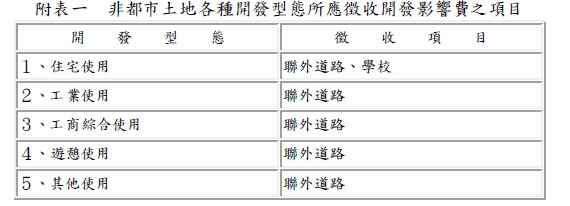

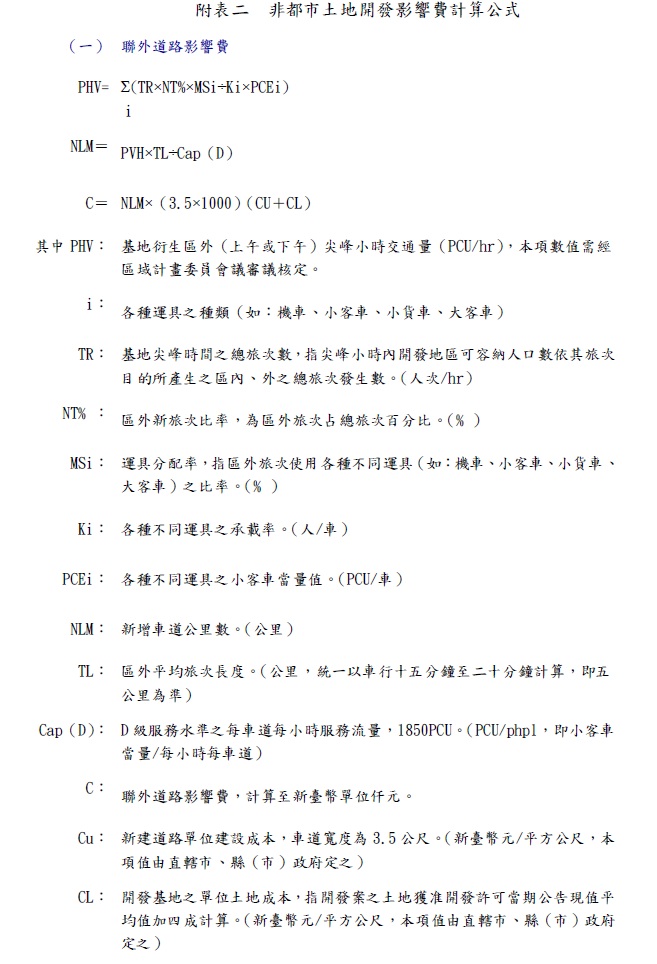

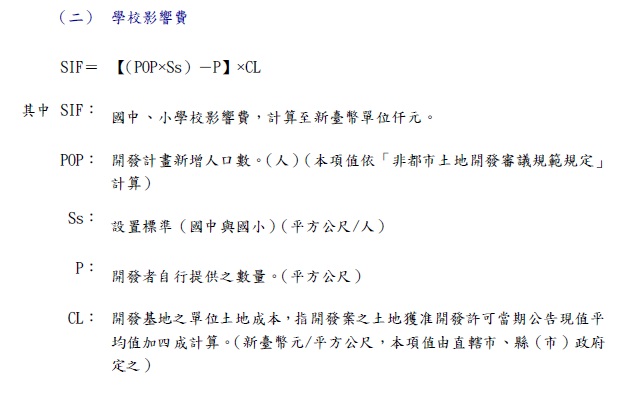

前項開發影響費之收費範圍及標準如附表一、二。

第一項之開發影響費,直轄市、縣 (市) 政府得視地方發展計畫之需要,或配合整體國土計畫之推動,報經中央主管機關核定調整徵收之額度。

第二項收費範圍之內容,如其他法律有同性質費用之收取者,得免重複徵收。

|

三、 |

開發影響之抵充 |

依非都市土地開發影響費徵收辦法第4條之規定:

申請開發者得以等值之開發區內可建築土地抵充開發影響費。

前項所提供區內等值可建築土地之價值,應依區域計畫擬定機關許可當期之公告土地現值加計其土地改良費換算之。

|

四、 |

開發影響之繳交期限 |

依非都市土地開發影響費徵收辦法第5條之規定:

開發影響費除依第六條規定採分期繳交者外,其繳交之期限如下:

一 以現金繳交者,應於申請開發土地辦理變更編定之異動登記前完成。

二 以開發區內可建築土地抵充者,應於申請開發土地辦理變更編定異動登記前,完成分割移轉登記為直轄市、縣 (市) 有或鄉 (鎮、市) 有。

|

五、 |

開發影響費之分期繳交 |

依非都市土地開發影響費徵收辦法第6條之規定:

開發影響費以現金繳交者,得由直轄市、縣 (市) 政府訂定作業規定,採分期繳交之方式為之。

前項分期繳交之期限,第一期應於申請開發土地辦理變更編定之異動登記前完成,最後一期應於建造執照核發前完成。

申請開發者如採分期繳交者,應提出銀行保證其於規定期限內完成繳交之文件。

|

六、 |

結論 |

本期電子週報已針對「開發影響費」之定義、繳交時機及收費範圍及標準、抵充、繳交期限及分期繳交作說明,惟在實務上,針對不同種類之開發型態,諸如高爾夫球場、廢棄物衛生掩埋場、大專院校、工業區等特殊產品,尚有許多特別規定,例如有關高爾夫球場之開發,除可參照「非都市土地使用管制規則」及「高爾夫球場管理規則」之相關規定外,「非都市土地開發審議作業規範」對於高爾夫球場之開發審議內容亦有作相關規定。