華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂~證券化不動產估價(上篇) |

前言:台灣於民國九十二年七月二十三日公佈「不動產證券化條例」後,已正式加入不動產證券化國家之列,該法於民國九十八年一月二十一日進行大幅度的修訂及增訂,其中最受矚目的就是將「開發型不動產或不動產相關權利」納入不動產證券化標的。本事務所於第36期及37期之電子週報,已針對不動產證券化之定義及發展、台灣不動產證券化之分類及投資買賣等內容作介紹,本期及下一期之電子週報將針對證券化不動產之估價方式作探考,並搭配相關範例作說明,祈能幫助大家對證券化不動產估價建立完整觀念。如有錯誤或遺漏之處,尚請不吝指正,謝謝!

|

一、 |

估價方法說明 |

依據內政部訂定之「證券化不動產估價報告書範本」,證券化不動產估價報告中之價格評估方法計有收益法之直接資本化法、收益法之折現現金流量分析、比較法、成本法、及土地開發分析法等五種,此五種方法不一定須全部應用,應依不動產估價技術規則第十四條規定,兼採二種以上估價方法推算勘估標的價格。但因情況特殊不能採取二種以上方法估價者,不在此限,並應於估價報告書中敘明。

另依據不動產證券化條例第17條第1項規定:

不動產投資信託基金,以投資或運用於下列標的為限:

(一)開發型或已有穩定收入之不動產。

(二)開發型或已有穩定收入之不動產相關權利。

(三)不動產相關有價證券。

(四)第十八條規定之運用範圍。

(五)其他經主管機關核准投資或運用之標的。

而依據不動產證券化條例第4條第1項第18款之規定,開發型之不動產或不動產相關權利係指正進行或規劃進行開發、建築、重建、整建之不動產或不動產相關權利。

為方便讀者了解相關估價方法及礙於篇幅之關係,本期及下一期之電子週報將針對前述「已有穩定收入之不動產」之估價方式以範例作說明,有關「開發型之不動產或不動產相關權利」之估價方式將於日後再為讀者以範例作介紹。

實務上,不動產投資信託基金投資或運用於「已有穩定收入之不動產」,係指將該基金投資或運用於辦公大樓、廠辦大樓、出租住宅、商場、百貨公司、旅館等投資標的,其中標的依產品屬性不同,分為「辦公大樓、廠辦大樓、出租住宅、商場」及「百貨公司、旅館」等二大類,於第一大類中,通常係採用比較法、收益法之直接資本化法及收益法之折現現金流量分析等三種方法進行評估;另於第二大類中,因「百貨公司、旅館」之產品屬性較特殊,近鄰地區內較難蒐集適合之比較案例,故一般係採用收益法之直接資本化法、收益法之折現現金流量分析及成本法等三種方法進行評估,其中成本法中之土地價格,依據內政部訂定之「證券化不動產估價報告書範本」第24頁及不動產估價技術規則第65條第2項規定,「土地成本價格之求取如有困難,得以比較價格或收益價格替代之,並於估價報告書中敘明。」故於成本法之土地價格評估中,將視實際情況估計土地成本價格、比較價格或收益價格。以下分別以第一大類中之辦公大樓及第二大類中之旅館為例,說明估價所運用之方法與其估算過程。

|

二、 |

相關範例介紹(辦公大樓) |

(一)範例基本資料:

假設範例辦公大樓位於台北市中正區,為樓高20層之商辦大樓(以下簡稱A大樓),需評估標的為A大樓第11層至第20層等10個樓層及地下層40個車位,現況均出租中。

估價標的之類型係屬辦公大樓,經現場實地調察台北市中正區市場交易習慣及訪談當地不動產業者之結果,近鄰地區內之類似不動產交易係以買賣或租賃為主,故本案先選定勘估標的A 大樓第11層為比準層,採用比較法及收益法之直接資本化法分別評估比準層之建坪單價,再依樓層別效用比計算其餘9個樓層(第12層至第20層)之建坪單價,進而求得A大樓第11層至第20層等10個樓層之比較價格及收益價格。

此外,本案標的現況均出租中,有實際之契約租金可供參考,故另行依收益法之折現現金流量分析進行評估。

最終依不動產估價技術規則第十五條規定,就前述三種估價方法所獲得之價格進行綜合比較,就其中金額偏高或偏低者重新檢討,並視不同價格所蒐集資料可信度及估價種類條件差異,考量價格形成因素之相近程度,決定勘估標的價格。

另地下層40個車位則依近鄰地區停車位合理市場交易價格分不同種類及不同樓層車位單價推估之。

1.比較法定義及估價流程:

請參考電子週報第19及20期有關「比較法」之理論及應用說明。

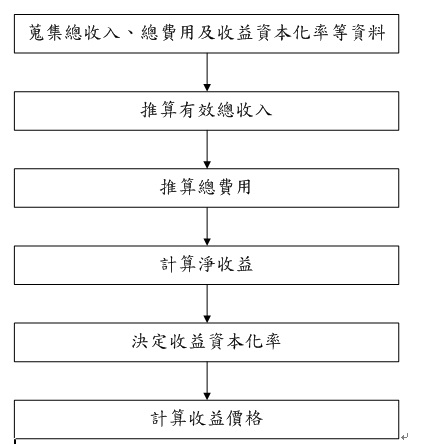

2.收益法之直接資本化法定義及估價流程:

(1)定義:

收益法之直接資本化法係指以勘估標的未來平均一年期間之客觀淨收益,應用價格日期當時適當之收益資本化率推算勘估標的價格之方法。

(2)估價流程:

依據不動產估價技術規則第34條規定,收益法之直接資本化法估價流程如下:

3.折現現金流量分析定義及估價流程:

請參考電子週報第61及62期有關「折現現金流量分析」之理論及實務說明。

(四)計算過程說明:

1.勘估標的A大樓第11層(比準層)依比較法計算說明:

A.比較標的條件表:

B.勘估標的與比較標的區域因素比較表:

C.勘估標的與比較標的個別因素比較表:

D.勘估標的與比較標的區域因素調整表:

E.勘估標的與比較標的個別因素調整率表:

F.勘估標的與比較標的總調整率表:

(說明):以上各比較表,係依照內政部訂定之「證券化不動產估價報告書範本」中各種比較表格式及應配合事項填載。

H.車位價格評估:

(說明):依近鄰地區停車位合理市場交易價格分不同種類及不同樓層車位單價推估之。

I.各樓層價格推估:

a.樓層別效用比決定:

(說明):依不動產估價計術規則第91條規定,區分所有建物之估價,應就專有部分、共用部分之比例及基地權利合併估價,並考量其與比較標的之樓層別效用比及位置差異作適當之調整。其中樓層別效用比由應不動產估價師公會全國聯合會按不同地區公告之,未公告前依市場行情及地方習慣推估之。

b.各樓層價格決定:依決定之樓層別效用比評估各樓層價格。

2.勘估標的A大樓第11層(比準層)依收益法之直接資本化法計算說明:

A.正常租金評估:

a.比較標的租金條件表:

b.勘估標的與比較標的區域因素比較表:

c.勘估標的與比較標的個別因素比較表:

d.勘估標的與比較標的總調整率表:

(說明):以上各比較表,係依照內政部訂定之「證券化不動產估價報告書範本」中各種比較表格式及應配合事項填載。

B.年總收入推估:

(說明):年總收入,指價格日期當時勘估標的按法定用途出租或營運,在正常情況下所獲得之租金或收入之數額。推估時按地上樓層、地下車位及其他收入來源合計。各樓層租金收入推估並考慮樓層別效用比計算,並應考慮押金運用收益。

C.有效總收入推估:

(說明):推算閒置及其他原因所造成之收入損失,以總收入扣除收入損失後之餘額為勘估標的之有效總收入。

D.總費用推估:

(說明):依不動產估價技術規則規定詳加計算填載,包括地價稅、地租、房屋稅、保險費(火險及地震險)、管理費、維修費、重置提撥費、其他費用及折舊提存費等費用。

E.淨收益推估:

(說明):依不動產估價技術規則規定詳加計算填載。

F.收益資本化率推估:

(說明):依不動產估價技術規則規定詳加計算填載,本所於推估收益資本化率時,係考量市場上類似不動產每年淨收益占每年有效總收入之合理淨收益率,及類似不動產合理價格除以每年有效總收入之有效總收入乘數,以下列公式計算之:

收益資本化率=淨收益率/有效總收入乘數

G.收益價格評估:

(說明):依不動產估價技術規則規定詳加計算填載。

3.勘估標的A大樓第11層(比準層)依收益法之折現現金流量(DCF)計算說明:

A.分析期間假設:

(說明):依信託契約或租約內容分析判斷。

B.有效總收入分析:

(說明):依不動產估價技術規則規定詳加計算填載。

C.年總費用推估:

(說明):依不動產估價技術規則規定詳加計算填載。

D.折現率推估:

(說明):依不動產估價技術規則規定詳加計算填載,本所於推估折現率時,係就勘估標的之流通性、風險性、增值性及管理上之難易程度等因素加以考量。

E.期末處分價值推估:

(說明):如係依據不動產證券化條例第22條及第34條規定出具之估價報告書,則應另估計現金流量分析最後不動產處分價值,並扣除處分成本及土地增值稅賦。如係依據不動產證券化條例第8條及31條出具之「信託財產預期收益之評價方法、評估基礎及專家意見」,則應針對信託期間之現金流量進行分析,對於無法確認之租約條件部分,並應採用敏感度分析或模擬分析進行評估。

於進行比較法內部權重評估時,係採用定性分析之方式。所謂定性分析,係綜合勘估標的與比較標的需調整之各項因素及特性之優劣程度,於相對比較分析時,藉由高於及低於勘估標的之價格區間範圍內,評估勘估標的適當之比較價格。而於依比較法、收益法之直接資本化法、及收益法之折現現金流量分析等三種方法決定最終估值時,因最終估值決定需同時考量此三種方法,故最終估值形成即與各種方法估值形成關連,因此考量本案之估價目的,針對較重法要之方予以加碼,反之予以減碼。考量標的類型為辦公大樓,係屬「已有穩定收入之不動產」,故賦予依比較法評估之價格較低之權重(予以減碼),依收益法之直接資本化法及收益法之折現現金流量分析等二種方法評估之價格較高之權重(予以加碼);另考量收益法之折現現金流量分析所評估之價格係依標的契約租金進行評估,應能合理反應標的之投資價值,且於依據國際財務報告準則(IFRS)進行投資性不動產之評估時,亦僅採用收益法之折現現金流量分析進行評估,故於收益法之直接資本化法及收益法之折現現金流量分析等二種方法中,另行賦予收益法之折現現金流量分析評估之價格較高之權重(予以加碼)。最終依比較法權重25%,收益法之直接資本化法權重35%及收益法之折現現金流量分析權重40%之比例,決定本案勘標的之合理價格。

本期小結

本電子週報,已針對證券化不動產估價方法作說明,並以「辦公大樓」為例說明相關估價流程,下一期電子週報將以 「旅館」為例說明相關估價流程,讓讀者們能更清楚了解相關估價流程。