華信電子週報

<不動產行情、不動產估價、不動產法規類>

|

週報主題: |

10分鐘搞懂 ~地價稅(相關規定篇) |

前言:每年度的十一月就是地價稅的繳納時間,開徵日期為每年十一月一日,繳納日期則為十一月一日至十一月三十日,以當年度一月一日起至當年十二月三十一日止為當年度徵收期間。故在此之前大家應該會陸續收到地價稅的繳納通知單,在上面會清楚記載納稅義務人應繳納稅額,或許有人會想說那自己家的地價稅到底是如何計算?其實各位朋友無非也只是希望搞懂自己的權利與義務,避免漏繳或是多繳,故這次我們將藉由連續兩週的電子報來介紹地價稅的課徵範圍、納稅義務人、課徵稅率、常見問題等相關規定,同時利用簡單的實例計算,祈讓大家能對地價稅有更為深入之認識,本週就讓我們先針對課徵範圍、納稅義務人及課徵稅率切入說明,惟如有錯誤或遺漏之處,仍尚請不吝指正,謝謝!

|

一、 |

地價稅課徵範圍? |

首先,讓我們來了解一下地價稅的課徵範圍?

依土地稅法第15條規定:

地價稅按每一土地所有權人在每一直轄市或縣 (市) 轄區內之地價總額計徵之。

前項所稱地價總額,指每一土地所有權人依法定程序辦理規定地價或重新規定地價,經核列歸戶冊之地價總額。

|

二、 |

地價稅納稅義務人及代繳人? |

依上述我們已經知道地價稅的課徵範圍了,那到底是誰應該要繳地價稅呢?

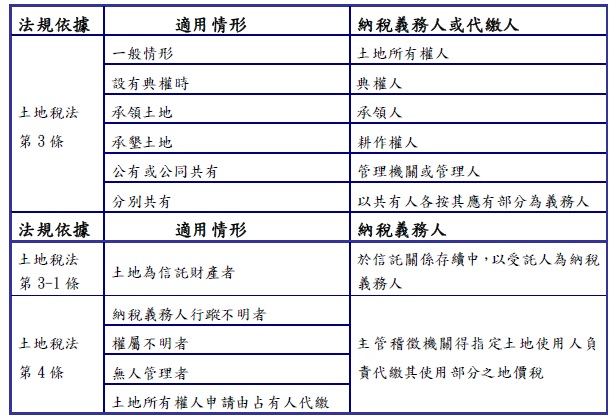

依土地稅法第3條規定:

地價稅或田賦之納稅義務人如左:

一、土地所有權人。

二、設有典權土地,為典權人。

三、承領土地,為承領人。

四、承墾土地,為耕作權人。

前項第一款土地所有權屬於公有或公同共有者,以管理機關或管理人為納稅義務人;其為分別共有者,地價稅以共有人各按其應有部分為納稅義務人;田賦以共有人所推舉之代表人為納稅義務人,未推舉代表人者,以共有人各按其應有部分為納稅義務人。

依土地稅法第3-1條規定:

土地為信託財產者,於信託關係存續中,以受託人為地價稅或田賦之納稅務人。

前項土地應與委託人在同一直轄市或縣 (市) 轄區內所有之土地合併計算地價總額,依第十六條規定稅率課徵地價稅,分別就各該土地地價占地價總額之比例,計算其應納之地價稅。但信託利益之受益人為非委託人且符合左列各款規定者,前項土地應與受益人在同一直轄市或縣 (市) 轄區內所有之土地合併計算地價總額:

一、受益人已確定並享有全部信託利益者。

二、委託人未保留變更受益人之權利者。

依土地稅法第4條規定:

土地有左列情形之一者,主管稽徵機關得指定土地使用人負責代繳其使用部分之地價稅或田賦:

一、納稅義務人行蹤不明者。

二、權屬不明者。

三、無人管理者。

四、土地所有權人申請由占有人代繳者。

土地所有權人在同一直轄市、縣 (市) 內有兩筆以上土地,為不同之使用人所使用時,如土地所有權人之地價稅係按累進稅率計算,各土地使用人應就所使用土地之地價比例負代繳地價稅之義務。

第一項第一款至第三款代繳義務人代繳之地價稅或田賦,得抵付使用期間應付之地租或向納稅義務人求償。

綜合以上規定,地價稅之繳納義務人整理如下表:

|

三、 |

結論 |

從前兩小節我們已經知道地價稅的課徵範圍及納稅義務人後,緊接著我們便

來介紹地價稅的課徵稅率。

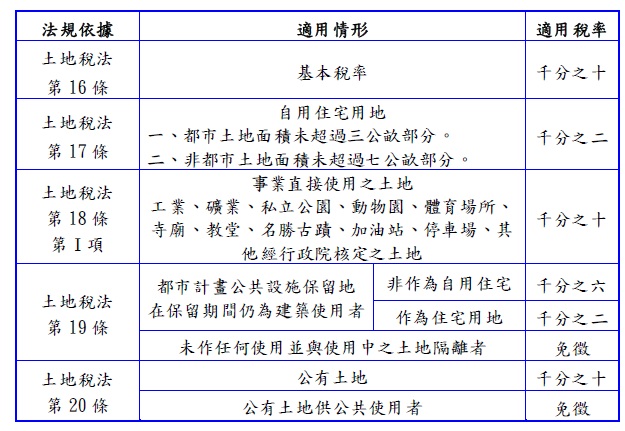

依土地稅法第16條規定:

地價稅基本稅率為千分之十。土地所有權人之地價總額未超過土地所在地直轄市或縣 (市) 累進起點地價者,其地價稅按基本稅率徵收;超過累進起點地價者,依左列規定累進課徵:

一、超過累進起點地價未達五倍者,就其超過部分課徵千分之十五。

二、超過累進起點地價五倍至十倍者,就其超過部分課徵千分之二十五。

三、超過累進起點地價十倍至十五倍者,就其超過部分課徵千分之三十五。

四、超過累進起點地價十五倍至二十倍者,就其超過部分課徵千分之四十五。

五、超過累進起點地價二十倍以上者,就其超過部分課徵千分之五十五。

前項所稱累進起點地價,以各該直轄市及縣 (市) 土地七公畝之平均地價為準。但不包括工業用地、礦業用地、農業用地及免稅土地在內。

依土地稅法第17條規定:

合於左列規定之自用住宅用地,其地價稅按千分之二計徵:

一、都市土地面積未超過三公畝部分。

二、非都市土地面積未超過七公畝部分。

國民住宅及企業或公營事業興建之勞工宿舍,自動工興建或取得土地所有權之日起,其用地之地價稅,適用前項稅率計徵。

土地所有權人與其配偶及未成年之受扶養親屬,適用第一項自用住宅用地稅率繳納地價稅者,以一處為限。

依土地稅法第18條第Ⅰ項規定:

供左列事業直接使用之土地,按千分之十計徵地價稅。但未按目的事業主管機關核定規劃使用者,不適用之:

一、工業用地、礦業用地。

二、私立公園、動物園、體育場所用地。

三、寺廟、教堂用地、政府指定之名勝古蹟用地。

四、經主管機關核准設置之加油站及依都市計畫法規定設置之供公眾使用之

停車場用地。

五、其他經行政院核定之土地。

依土地稅法第19條規定:

都市計畫公共設施保留地,在保留期間仍為建築使用者,除自用住宅用地依第十七條之規定外,統按千分之六計徵地價稅;其未作任何使用並與使用中之土地隔離者,免徵地價稅。

依土地稅法第20條規定:

公有土地按基本稅率徵收地價稅。但公有土地供公共使用者,免徵地價稅。

綜合以上規定,地價稅課徵稅率整理如下表:

|

四、 |

結論 |

以上便是本週電子報所介紹關於地價稅課徵範圍、納稅義務人及課徵稅率等相關規定,下週則將從其所需常見問題及實例計算予以介紹說明。